01.

2021年国内电石行情综述

2021年国内电石经历了极端行情,此行情波动也是前所未有的,价格更是达到了历史之最。以西北地区为例,国内电石价格最高达到了7900元/吨。2021年国内电石最低价出现在1月为2875元/吨,最高价出现在10月为7900元/吨,高低价差高达5025元/吨,涨幅174.78%。下面从四个季度详细分析:

第一季度:本季度1-2月中旬价格相对较稳定,2月中下旬开始,价格开始大幅上涨。具体来看首先1月国内电石企业检修装置恢复生产市场供应增加,电石价格整体下调;但随着发改委发布电价上调通知,加上内蒙古地区受“能耗双控”及限电影响较大,电石企业开工降低,电石供应有所减少,且PVC价格高位,带动电石价格上涨,2月国内电石市场整体上行;3月国内电石价格先扬后抑,市场整体受供需影响较大,首先随着能耗双控的管控力度再度加强,电石企业装置出现降负荷甚至停炉现象,市场供应紧张,价格持续上涨,甚至一度上涨到第一季度的最高价格5500元/吨,涨幅超过30%;但中下旬开始,下游在成本及供应压力下开工负荷有所降低,需求较前期减弱,电石市场在供需两弱的情形下价格不断下行。

第二季度:本季度价格整体来看有所上涨,但期间经历了两次下跌和两次上涨行情。4月中上旬延续第一季度末的下跌走势,中下旬受原料兰炭价格持续上涨影响,电石成本支撑较强,加上临近五一小长假,下游备货积极,价格窄幅回调;5月国内电石价格先稳后跌,上旬稳定为主,中下旬受需求减少影响,电石价格出现下跌;6月价格先扬后稳,6月上旬下游氯碱企业春检陆续恢复生产需求逐步增加,在需求推动下价格开始上涨,到月中市场供需矛盾逐渐缩小,市场谨慎观望,价格持稳。

第三季度:本季度价格走势为:“涨-稳-暴涨”。7月中旬至8月内蒙古地区依旧受不定时限电影响,部分企业装置降低开工负荷甚至全停,影响电石市场整体供应,加上兰炭价格及电价上涨,成本面支撑力度较大,电石价格整体上涨;9月中下旬受陕西全运会影响运输受阻,且中秋节期间陕西、宁夏地区能耗双控政策落地实施,企业开工率直线下滑,加上受陕西全会影响,道路运输受阻,市场供应极度紧张,且兰炭价格快速上涨,电价也再次上调,支撑电石价格,电石也由此开启了暴涨行情。

第四季度:第四季度价格走势为:“涨-暴跌-涨-跌”。首先10月中上旬走势延续第三季度暴涨行情,国内电石价格一度达到年度最高价,出厂价格高达8150元/吨,比上涨前的价格高2875元/吨,涨幅53.24%,至此本周期国内电石的上涨告一段落。10月中下旬,国家对开始对煤炭进行管控,煤炭三兄弟接连下跌,煤炭下行通道打开,宏观情绪消极,整个化工产品无一幸免,受此影响,电石价格开始了暴跌的走势,截止到11月上旬,电石价格连续14日下跌,价格拦腰斩断,各区域主流价格累计跌幅高达4000元/吨;极端行情过后,11月中下旬价格回归正常波动,但12月随着电石市场供应逐渐增加,但需求相对偏弱,且受下游行情走势不佳拖累明显,电石价格被迫不断下调,电石企业利润逐渐减少且临近成本线,价格整体呈现下降态势。

图1

02.

2021年国内电石价格一览表

一、2021年国内电石最低价、最高价对比表

表1

从表 1可以看出:2021年电石各区域高低价格对比涨幅在4060-5025元/吨,幅度在112.6%-174.78%。

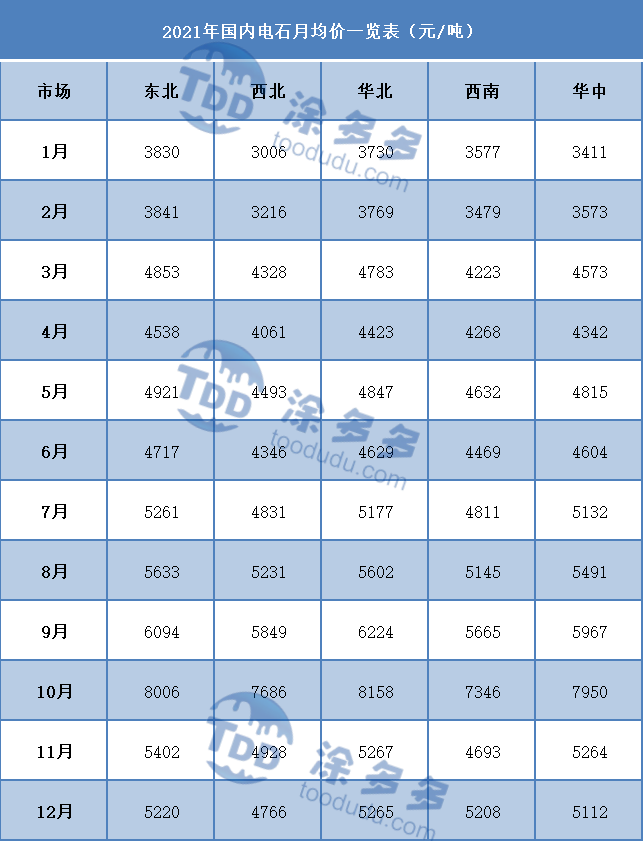

二、2021年国内电石月均价一览表

表2

从表 2可以看出:2021年国内电石价格的高光时刻是10月份,其中华北地区月均价最高为8158元/吨;1月是低谷时期,其中西北地区月均价最低为3006元/吨。

03.

2021年国内电石产能分析

一、国内电石历年产能分布

图2

从图 2可以看出:2011-2018年国内电石产能逐年增加,2018-2020年产能相对递减,增速逐年递减;2021年国内电石产能有所增加,增速也有所提升。

二、2021年国内各区域电石产能占比分布

图3

从图 3可以看出,2021年国内电石产能最多的地区是内蒙古,其次是新疆、宁夏。

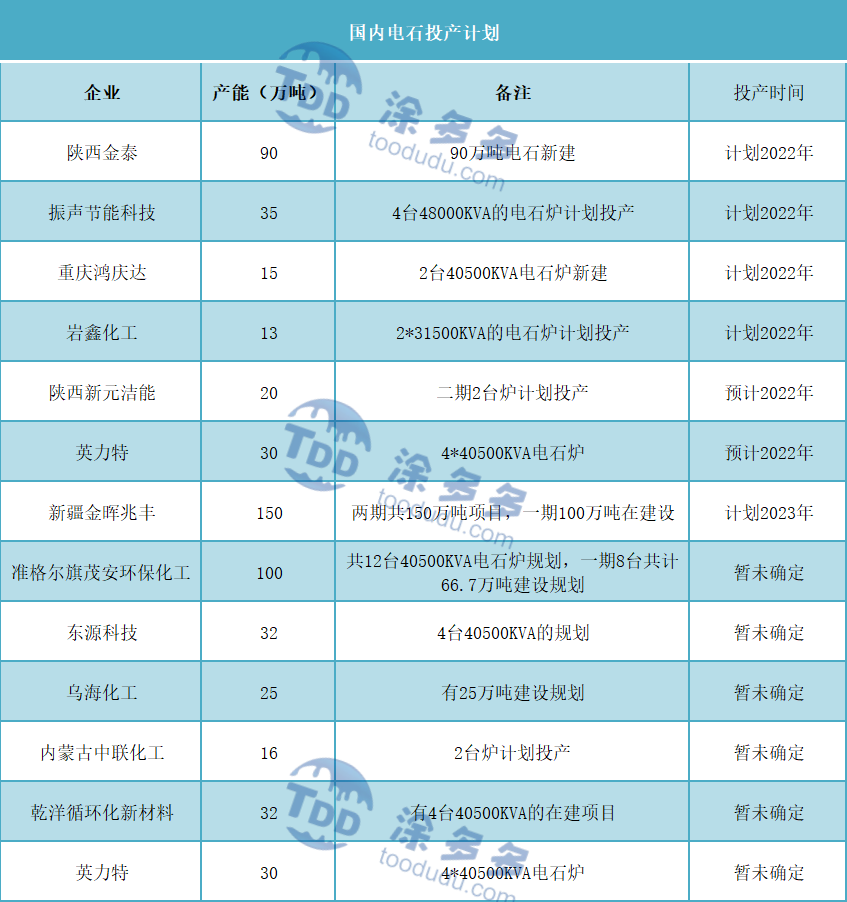

三、2022年国内电石计划新增产能

表3

04.

2021年国内电石产量分析

图4

从图 4可以看出,近十年来,我国电石产量逐年增加。

图5

2021年我国电石产量大致呈“N”型走势,9月份电石产量最低,12月份产量相对最高。产能增加及开工率提升是产量增加的主要原因。

05.

2021年国内电石开工率分析

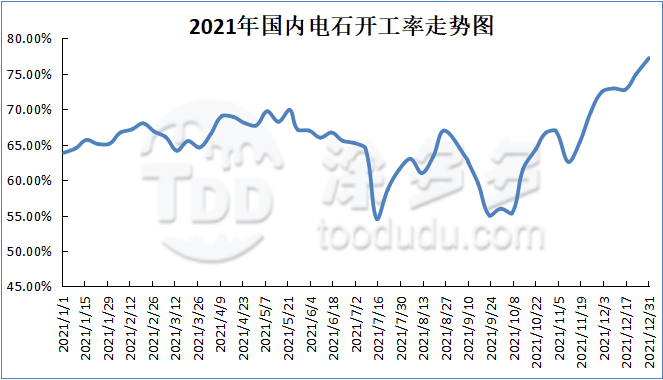

图6

2021年全年平均开工率为65.51%,其中7月中旬和10月上旬开工偏低,其他月份开工尚可。2021年开工同比去年小幅提升。

06.

2021年电石出口分析

一、2021年国内电石出口量分析

中国是电石的净出口国,2021年电石出口量情况如下:

图7

2021年国内电石出口1-11月相比减少。2021年1-11月出口量为101604.1吨,相比去年同期出口量111920.58吨减少10426.98吨。

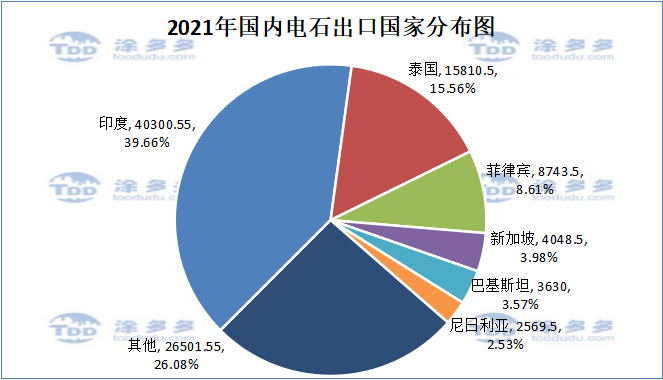

二、2021年电石出口国家分析

表4

图8

2021年1-11月份国内电石出口前三的国家有印度、泰国、菲律宾。其中出口到印度40300.55吨,占总出口量的39.66%,出口到泰国15810.5吨,占总出口量的15.56%;出口到菲律宾8743.5吨,占总出口量的8.61%。

07.

2021年国内电石企业利润分析

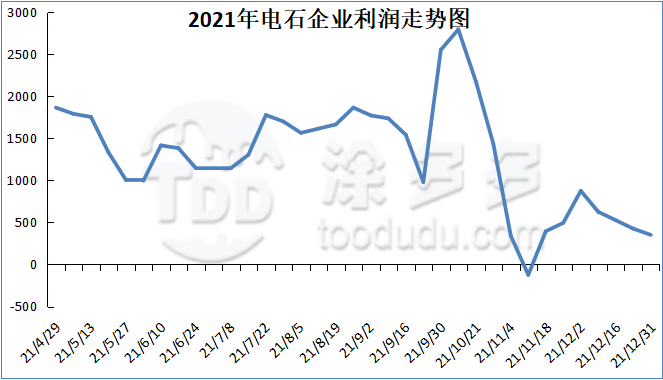

图9

2021年第二、三季度,电石企业利润相对稳定,但9月中下旬开始,随着极端行情的波动,电石企业盈亏波动幅度也较大,甚至在11月中上旬开始亏损。

08.

2022年国内电石预测

回顾2021年,国内电石经历了无比精彩的行情走势,价格走势脱离了基本面供需面,且达到了历史之最,但火爆行情也仅为历史一刹那,不是永恒,从本质来看,影响价格最根本的还是供需面。首先从供应面来看,在碳达峰、碳中和政策下,根据《电石行业“十四五”高质量发展指南》来看,我国计划截至2025年,将电石年产能控制在4000万吨以下,新增产能或将受到限制;且由于电石属于高能耗行业,对环境污染大,能耗双控政策也不是一朝一夕,故未来政策面对电石行业或多或少的影响依旧存在。需求面来看,2022年下游PVC和BDO产业都有产能扩张计划,需求面对电石或将利好。另外成本面来看,煤炭价格在国家的干预下回归合理范围运行,上游兰炭也将回归基本面,故兰炭对电石的支撑回归正常;从电价来看,2022年电价的调整依旧影响电石成本面。整体来看,我们仍以积极地态度迎接2022年电石市场。

09.

电石上、下游产品简析

一、上游(兰炭)

图10

2021年我国兰炭价格整体走势先涨后跌。第一季度兰炭价格相对稳定,第二季度价格出现相对明显的波动,第三季度价格震荡上行,季度末出现上涨,第四季度行情暴涨暴跌,季度末趋于平稳。

二、下游主要产品占比情况(PVC、醋酸乙烯、BDO)

图11

从图 11可以看出:电石下游第一大产品是PVC,占比84.1%,其次是BDO占比4.3%,醋酸乙烯占比3.9%。