DL CARBON BLACK

高性能导电炭黑制造商

High Performance Conductive Carbon Black Manufacturer

2022年炭黑行业发展现状及未来分析

进入21世纪以来,我国汽车行业的快速发展带动了轮胎以及整个橡胶工业的快速发展,其中作为需求量较大的炭黑也深受其中,炭黑是橡胶工业中非常重要的产品,其用量是除橡胶以外第二大原材料。对于轮胎、橡胶制品的产品质量起到至关重要的作用。

一、炭黑概述及用途分类

碳黑(carbon black,又名炭黑),是一种无定形碳。轻、松而极细的黑色粉末,比表面积非常大,范围从10-3000m2/g,是有机物(天然气、重油、燃料油等)在空气不足的条件下经不完全燃烧或受热分解而得的产物。比重1.8-2.1由天然气制成的称“气黑”,由油类制成的称“灯黑”,由乙炔制成的称“乙炔黑”。此外还有“槽黑”、“炉黑”。按炭黑性能区分有“补强炭黑”、“导电炭黑”、“耐磨炭黑”等。可作黑色染料,用于制造中国墨、油墨、油漆等,也用于做橡胶的补强剂。

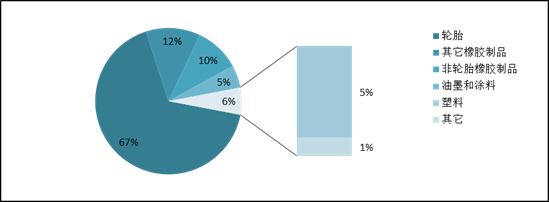

炭黑是一种重要化工原材料,和人们的生活密切相关,被广泛运用在多个领域中。其中在这些用途中,用量最大的是轮胎,另外分为其他橡胶制品、非轮胎橡胶制品、油墨和涂料、塑料以及其他等几大类。

二、近年来我国炭黑行业发展状况

(1)我国炭黑行业发展现状

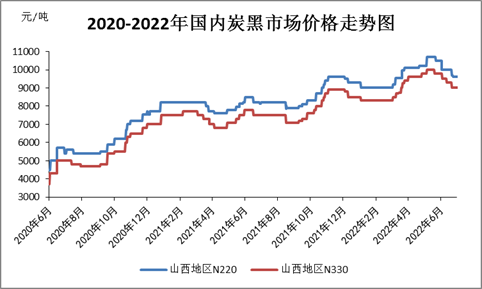

自2018年以来,我国经济运行整体保持稳中向好发展态势,作为轮胎行业主要原材料之一,炭黑行业品种多样化能够满足不同橡胶产品的需求,从产能、产量以及进出口方面都能看出炭黑走势趋于向好发展。但2020年突如其来的新冠疫情席卷全球,彻底打乱了全球经济发展的步伐。受疫情冲击,全球宏观经济急剧陷入深度衰退,疫情的波动带来经济的不确定性、不稳定性和复杂性以及区域市场的分化。由于海外疫情形式持续发酵,对轮胎出口造成了较大的影响,终端需求的萎缩,加上出口订单的快速下滑,严重影响了炭黑的市场行情,好在我国在疫情中率先得到控制,同时国外不断放出刺激性政策,全球经济体逐步解封,终端对助剂的需求日益增多,对炭黑的出口也有很好的推动作用,因此在宏观政策、资金调控、需求增长的配合下炭黑市场价格在 2022上半年创历史最高位。

(2)炭黑市场行情分析

自2020年下半年起,原料煤焦油淘汰落后产能导致价格高位,叠加下游需求回暖刺激下,炭黑行业迎来“涨价潮”,主流价格一路涨至高位,在2020年4月底五月初创历史新高记录。回顾往年历史行情,可分为三次上涨阶段,其中两次大涨均在旺季10月份左右,主要原因在于2020年山西地区4.3米焦炉进行淘汰,加上10月正值国庆假期,下游企业有备货需求,在双重利好因素下导致炭黑出厂价格直线飙升,2021年也是与去年走势一致,煤焦油突破历史高位,炭黑企业不堪成本重压,叠加国内疫情频发以及炭黑库存低位行情下使得炭黑价格接连上调。而最后一次突破历史高位涨幅在今年的4月底5月初上,我们来详细讲解一下今年上半年的上涨因素及行情:

2022年影响市场的主要因素有:

一、煤焦油价格产能供应紧张,在前半年时间内,煤焦油价格始终保持高位,在后期才开始缓慢下调;二

、由于俄乌两国发生战事冲突,前期从俄罗斯进口的炭黑受阻,且欧洲地区能源与天然气价格暴涨,国外炭黑企业成本增加不少,在种种原因下,不少下游企业将目光多转向从中国进口炭黑,导致3、4、5月份炭黑出口量均有不同程度增长;

三、上半年全国出现疫情大范围内爆发,各地区物流运输受到较大阻碍,货运成本增加,这也间接导致炭黑价格出现接连上调。

综合来看,从1月份开始到5月份炭黑由于各种因素,导致价格出现持续增长状态,在5月下旬开始,轮胎企业开工负荷低位,且制品行业对炭黑采购积极性有限,导致6月份炭黑价格下调。

(3)炭黑产能布局

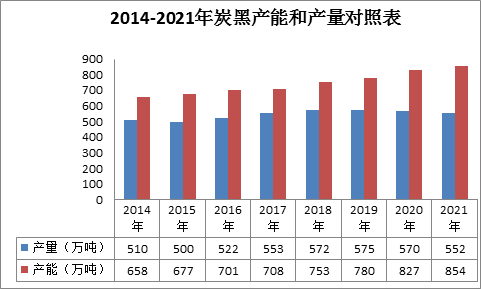

2002年以来,全国炭黑产能维持每年近40万t的增速。至2020年全国炭黑有效产能达到827万吨,增长7.58%,2021年炭黑产能约在854万吨,增加3.26%。一方面,近两年由于市场需求增加,导致炭黑产能增长较快,比如山西安仑、山西永东、苏州宝华以及山东金能等企业均有不同程度的产能增加。另一方面,虽然产能有所增长,但由于新冠疫情、“十三五”规划与蓝天保卫战的收官等,均对炭黑产量造成下降影响, 2020年全国炭黑产量为570万吨,同比下降0.81%,而2021年全国产量在520万吨,因此虽产能不断扩产但实际产量反而减少。

2022年上半年,中国炭黑产量约为290万吨,受疫情影响,全国各地物流运输受限,炭黑开工有所下滑,产量同比下滑11.2%;从炭黑进出口方面来看,今年我国进口量较往年来说略有减少。据统计,2022年上半进口量为4.95万吨,同比减少2.17%,主要原因在于今年受新冠疫情影响,下游轮胎及制品行业开工均处于低位,导致对进口炭黑需求也有所减少。与此同时,以往欧洲炭黑需求量32%均来自于俄罗斯、白俄罗斯以及乌克兰供应,自从俄乌发生战事冲突,欧洲炭黑供应链承受着前所未有的压力,不少下游需求商将目标转到中国炭黑身上,促使炭黑出口量从3月份开始不断增加,2022年上半年出口量同比增加2.61%。受这些因素影响,中国炭黑对外依存度也降低到15.40%。从炭黑消费情况来看,国内轮胎及制品行业仍是最大的炭黑需求领域之一。而随着近年来我国炭黑行业规模的不断扩大,加之俄务战争冲突影响,海外下游行业对中国炭黑出口需求也有所增长。

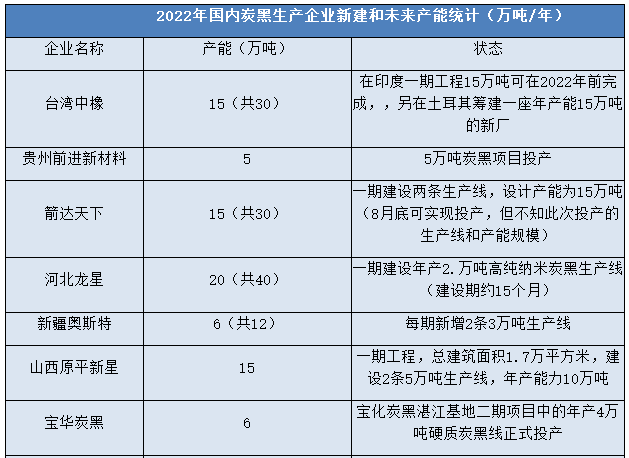

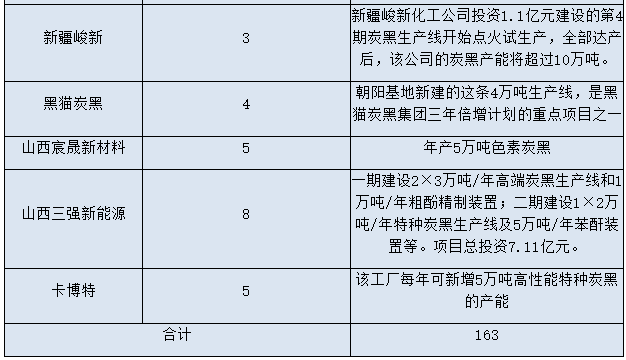

据统计,2022年及未来新建产能约在163万吨,由此可看,随着炭黑产能的扩张,虽然部分小型落后炭黑产能不断被淘汰,但总体而言,炭黑产能仍呈上升趋势,行业整体竞争格局将继续加剧。而行业未来的布局规划是加强行业集中度的提升,使综合实力较强的大型企业数量增加,并改变行业产能过剩的局面,使其与市场需求保持较好的衔接,并开发炭黑的其他应用领域市场。

三、未来炭黑发展趋势

(1)进一步完善炭黑产能布局

产能供应过剩成为炭黑行业老生常谈的问题,近几年不少炭黑企业先后扩大产能,有的扩大产能是利好因素,但与此同时,由于疫情或环保影响,炭黑企业开工多数处于低位,使得产量减少,而部分企业的盲目扩张导致的产能过剩问题造成了全行业利润低迷和不断下滑。中国炭黑行业在大环境的影响下,将加快整合、提高产能集中度,这也是由大变强、走向成熟市场的必由之路。我国炭黑行业大规模的企业重组和并购整合将会拉开序幕,产能集中度将会大幅提高。

(2)提高自主创新能力,发展特种炭黑产品

中国是炭黑第一生产大国,但质量与国际领先水平仍存在一定的差距。国内橡胶炭黑居多,而高性能、低滚动阻力等炭黑新品种较少,特别是具有特定专用性能或高纯净度的胎体或者橡胶工业制品的炭黑品种较少,缺乏高档次的色素炭黑和导电炭黑等特种炭黑品种。在产能过剩、低质化炭黑恶性竞争严重的大环境下,“以量取胜”显然已不符合炭黑市场的发展规律。预计从2020年到2025年,行业将大力发展特种炭黑,特种炭黑市场规模将以8.1%的负荷年增长率攀升。后期提高企业自主创新能力,加大高性能、特种炭黑产品研发与投入是企业发展的一条出路。

(3)寻求市场供需平衡,争夺市场话语权

一方面,从近几年可以看出,2020年做为“十三五”的收官年,国家环保政策的连续收紧,令不少4.3焦炉落后产能全部关停,而新增置换产能投产的消息却不见多,因此煤焦油供应链减少,而炭黑生产所需主要原材料价格保持高位。另一方面,受疫情影响,2022年下游需求持续偏淡,据了解,欧盟汽车注册同比下降13.7%,美国较去年同期下降18%,其中欧美轮胎需求大幅下滑主要原因在于创纪录的大通胀和供应链终端的因素影响,同时随着美国美联储持续收紧货币政策,引发了全球经济陷入衰退的担忧。种种迹象表明,原材料价格持续高位,而下游轮胎需求明显下滑,结构性的产能供应过剩,导致炭黑市场没有话语权,只能在夹缝中寻求生存。因此炭黑企业必须让原料采购与市场供需上保持平衡,才能达到可持续发展的目的。

综上所述,炭黑新产能增加势必加大行业之间竞争压力,同时,在去产能和供给侧结构性改革的推动下,淘汰低端落后产能的速度进一步加快,开拓炭黑高端产能发展空间,在橡胶制品、轮胎行业内不断突破创新,向更高水平的炭黑行业发展。